|

|

樓主 |

發表於 2018-2-2 14:28:14

|

顯示全部樓層

轉貼2017年7月3日聯合晚報,供同學參考

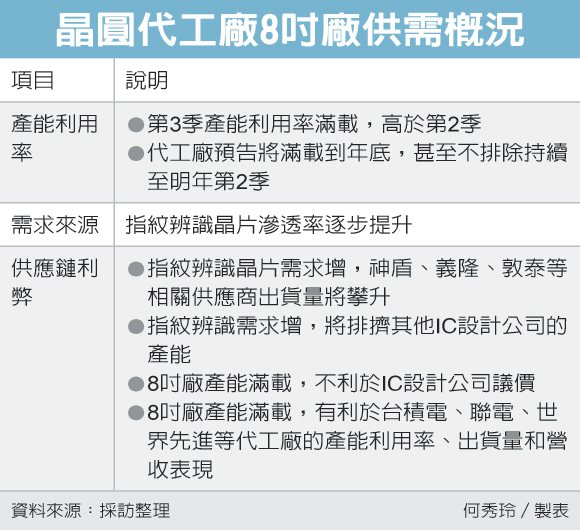

敦泰 本季出貨量大爆發

聯合晚報 記者鐘惠玲/台北報導

IC設計廠敦泰(3545)的驅動觸控整合單晶片(IDC),在今年展現豐收成果,IDC業務在去年業績僅占僅個位數百分比,今年則上看三成,本季出貨量預期將大爆發,挑戰比第2季倍增。

敦泰IDC晶片從去年初開始出貨,去年累計出貨量超過1,500萬套,法人預估,其今年首季IDC出貨量達千萬套水準後,第2季受到客戶端螢幕規格調整為18:9影響,出貨量雖然持續增加,但增長幅度縮小,僅在一成以內,約在1,000萬套至1,100萬套間。

不過敦泰IDC產品市占率高,先是獲得華為、小米、金立等中國手機廠青睞,接著打入OPPO與vivo供應鏈,預期下半年的拉貨力道也會增加,帶動第3季的出貨量可能達2,000萬套以上。

法人評估,由於後續第4季進入淡季,敦泰IDC出貨動能可能比本季稍減,但全年出貨量仍可達6,000萬套至6,500萬套,等於是去年出貨量的四倍以上。

敦泰前五月累計營收38.22億元,年減9%,不過公司第2季業績可能成長一至二成,第3季不只IDC業務出貨旺,原本的觸控IC與驅動IC業務皆增溫。法人預期,該公司全年業績有望轉為正成長。

指紋辨識方面,目前敦泰月出貨量僅10萬套,估計要等到明年才有機會放量。

評析

敦泰IDC晶片去年僅占僅個位數百分比,今年上看三成,本季出貨量預期將大爆發,挑戰比第2季倍增。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡