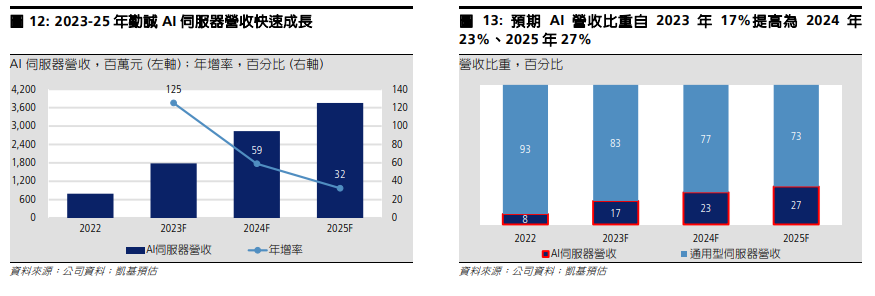

勤誠(8210.TW/8210 TT)AI 伺服器趨勢中之隱藏瑰寶重要訊息勤誠為伺服器機箱領導廠商,提供 L3-L6 產品與全方位解決方案,2022 年地區別營收比重為美國 42%、中國 30%、歐洲 6%、其他地區 22%。我們認為 AI 伺服器與新 CSP 專案將帶動 2H23-2024 年營收成長與利潤率擴大。評論及分析2H23-2024 年伺服器需求復甦。客戶存貨修正使 1H23 營收平淡,但我們預期 2H23 營收將較上半年成長,主因 3 個 CSP 專案開始量產,且 Intel (美)Sapphire Rapids CPU (Eagle Stream) 與 AMD (美) Zen 4 CPU (Genoa)新平台產品開始出貨。新 CPU 平台將刺激 2H23-2024 年換機需求並帶動 2024 年全球伺服器出貨量恢復年增。隨機箱設計趨於複雜以因應新伺服器 CPU 熱設計功率(TDP)提高,機箱單價將較前代提升 20-30%,有利 2024 年一般伺服器營收(佔整體營收 77%)轉為年增 8% (相較 2023 年為年減 10%)。我們預期2023 年公司整體營收將年持平,其中美國營收將優於中國。隨需求復甦與新平台滲透率提升,2024 年整體營收將明顯年增 16%。AI 伺服器貢獻提高。勤誠三月起開始出貨 AI 伺服器(7U)專案給美系主要客戶,並於 2H23 開始量產。公司觀察到 AI 伺服器專案需求增加,1H23 有數個專案進入 NPI,預計 2H23-2024 年貢獻營收。因 AI 產品單價較高(同 U 數下,較一般伺服器高 20-30%),我們預估其 AI 伺服器營收比重將自 2022 年的 5-10%擴張至 2023 年的 17%,其中 5-10%來自高 U 數專案 (7U; 訓練型AI 伺服器)、5-10%為 OTS 標準品(1-2U; 推論型 AI 伺服器)。此外,2024 年至少有 3-4 個美系與中系客戶新 AI 專案(6U 以上; AI 訓練伺服器)開始量產,此將進一步推升其 AI 營收比重至 2024-25 年之 23%、27%。2024 年利潤率擴張。公司持續擴大 OTS 產品(利潤率較高)營收,預計 OTS 營收比重將自 2022 年 25-30%提高為 2023 年 30-35%,有利毛利率攀升,加上 AI 營收貢獻提升,我們預估公司毛利率自 2022 年 20.1%上揚至 2023-24年 21.1%、22.6%,並推升營利率,2024 年 EPS 將年增 43%至 2024 年10.69 元,相較 2023 年為 7.47 元(年減 10%,因 2022 年匯兌收益較高)。投資建議我們預期公司營收與利潤率將於 2H23-2024 年回升,且 AI 伺服器營收比重提高將推升其投資評價。我們首評勤誠,給予「增加持股」評等,目標價為150 元,基於 14 倍 2024 年 EPS 預估。投資風險伺服器需求低迷、新伺服器平台遞延、經濟成長不確定性。

增加持股‧首次評等收盤價 June 13 (NT$) 117.512 個月目標價 (NT$) 150.0前次目標價 (NT$) N/A維持 / 調升 / 調降 (%) N/A上漲空間 (%) 27.7焦點內容受惠伺服器新平台量產與新專案,我們預期公司營收與利潤率將於 2H23-2024 年復甦,且 AI 伺服器營收比重提高將推升評價。我們首評勤誠,目標價 150 元 (14x2024F EPS),評等為「增加持股」。交易資料表市值 : (NT$bn/US$mn) 14.17 / 462.2流通在外股數 (百萬股 ) : 120.6外資持有股數 (百萬股) : 9.743M 平均成交量 (百萬股) : 2.4052 週股價 (低 \ 高) (NT$): 60.00 –125.5股價表現 3M 6M 12M絕對表現 (%) 34.3 62.1 68.1相對表現 (%) 23.7 43.6 61每股盈餘NT$ 1Q 2Q 3Q 4Q2022 1.05A 2.31A 3.65A 1.31A2023 0.23A 1.71F 2.62F 2.92F2024 1.62F 2.36F 3.33F 3.38F

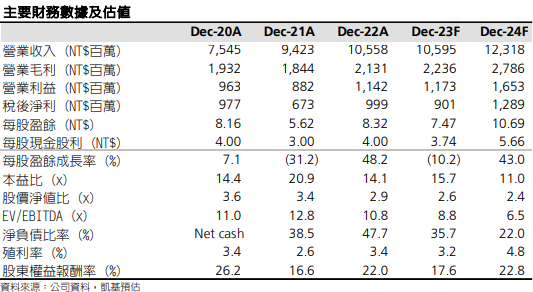

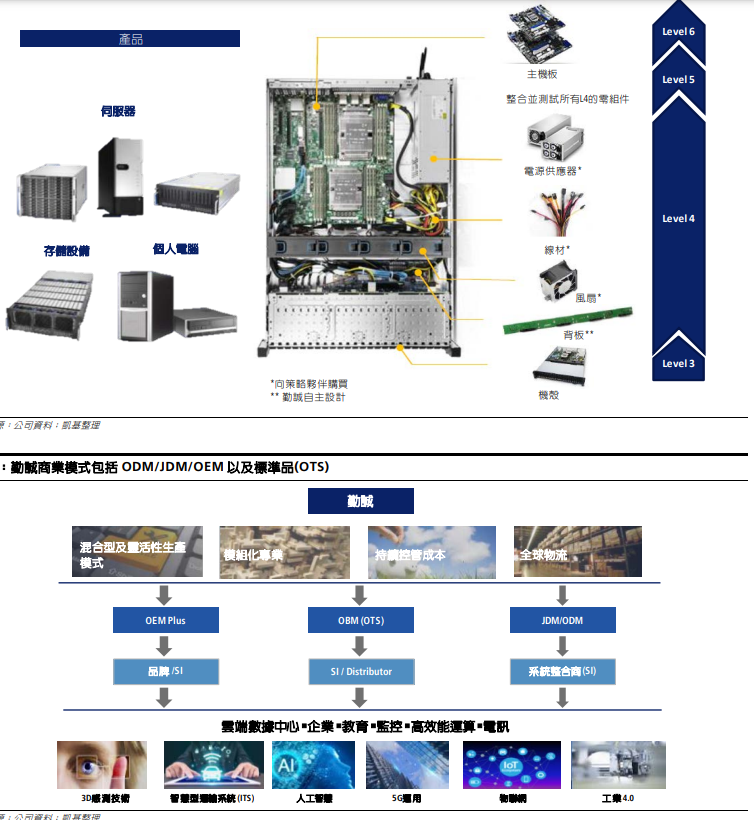

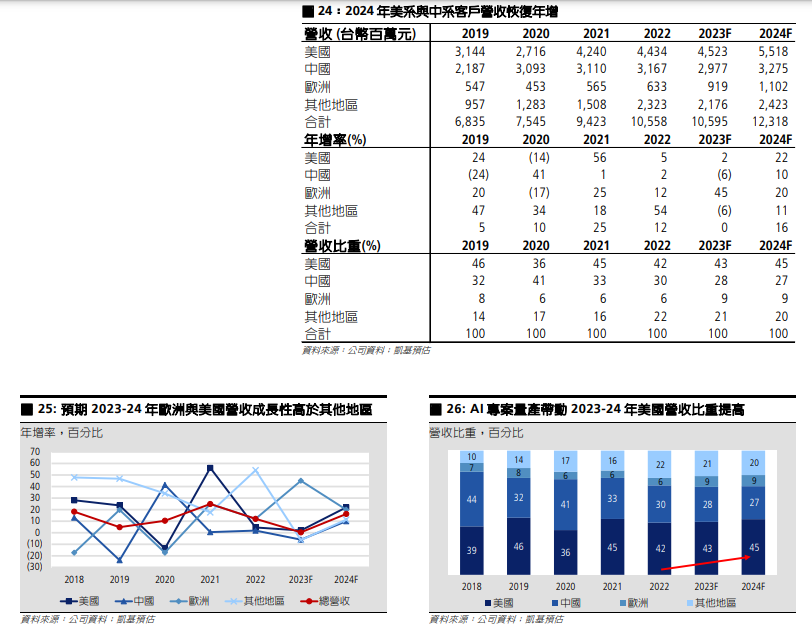

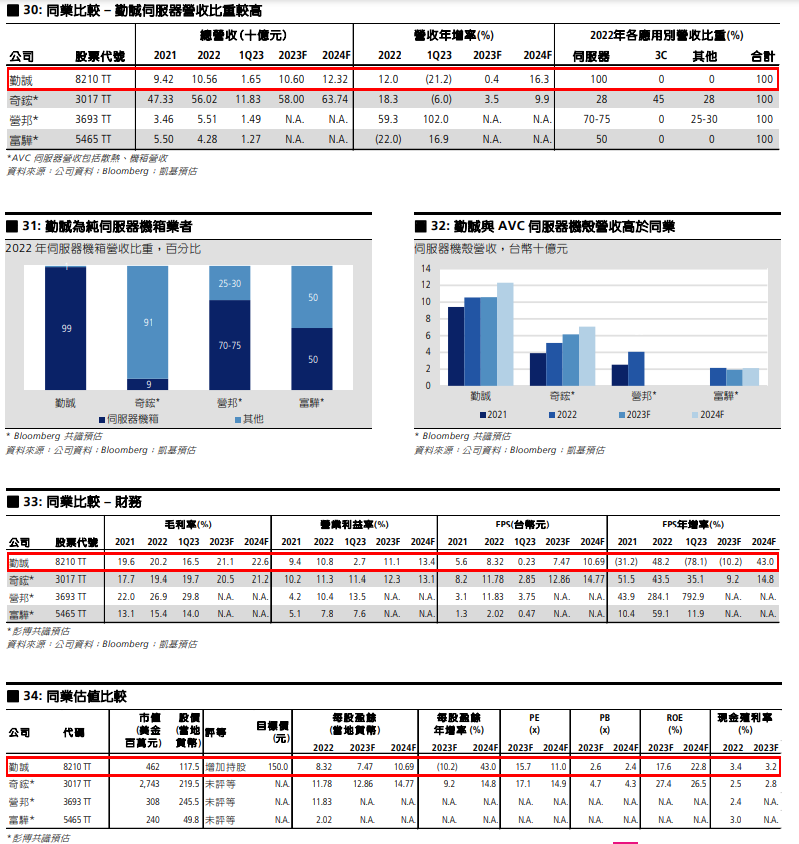

個股評價我們首次評等勤誠,給予「增加持股」評等,目標價為 150 元,基於 14 倍 2024 年EPS 預估 10.69 元,隱含上檔空間 28%。AI 伺服器營收推升 2024 年營收與獲利率擴張我們首次評等勤誠,給予「增加持股」評等,目標價為 150 元,基於 14 倍2024 年 EPS 預估 10.69 元,隱含上檔空間 28%。勤誠主要生產伺服器機殼,提供 L3-L6 產品與全方位解決方案,營運模式包括:(1) ODM、JDM (共同開發設計)、OEM 服務 (2022 年合計營收比重 70-75%):主要提供 CSP 客戶;(2) 標準品產品 (over-the-shelf (OTS); 25-30%):提供企業客戶與數百家通路客戶。Amazon (美)為公司主要客戶(2022 年營收比重 40-50%),3 家中系 CSP (合計 10%),另有一家美系 CSP客戶 (個位數)。2022 年全球市占率 14-15%,出貨量 199 萬組 (整機;不含機構件及零組件)。

儘管總經疲軟與伺服器庫存調整拖累一般伺服器需求,1H23 營收與獲利較弱,但預期 2H23 營收將較上半年成長,主因 Intel 的 Sapphire Rapids CPU(Eagle Steam) 與 AMD 的 Zen 4 CPU (Genoa)將進入量產。此外,公司預計2H23 將交付 3 個新 ODM 與 JDM 專案予 CSP 客戶,且美系客戶 AI 專案進入量產。AI 伺服器營收與新 CSP 專案將為 2023 年營收主要成長動能,抵消一般伺服器需求衰退之影響。因 1H23 營收較弱,我們預估 2023 年整體營收僅年持平,而美國地區營收成長性將優於中國。2024 年營收將明顯年增16%,係因通用型伺服器營收復甦(年增 8%)、AI 伺服器營收貢獻提高(金額年增 59%;營收比重自 2023 年之 17%提高為 2024 年之 23%、2025 年之27%)。再加上 OTS 營收加速成長(營收比重由 2022 年之 25-30%提升至2023-24 年之 33-35%),我們預估公司毛利率將自 2022 年的 20.1%年增至2023-24 年的 21.1%、22.6%,帶動營利率擴張,2024 年 EPS 將年增 43%至 10.69 元,自 2023 年之 7.47 元復甦(年減 10%,係因 2022 年匯兌收益較高)。股價目前交易於 11-12 倍 2024 年 EPS 預估,相較過去七年股價交易在 4-14倍 PE。我們預期公司將受惠於 AI 伺服器成長趨勢,帶動單價與利潤率擴大,此有利於未來評價走高。我們的目標本益比為 14 倍。

投資理由新伺服器 CPU 平台進入量產且 3 個新 CSP專案開始交付,將帶動 2H23-2024 年營收復甦。AI 伺服器將為 2024 年主要營收成長動能,且一般伺服器需求復甦。

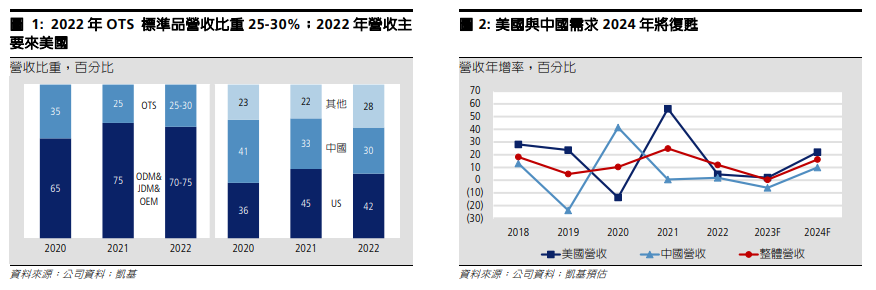

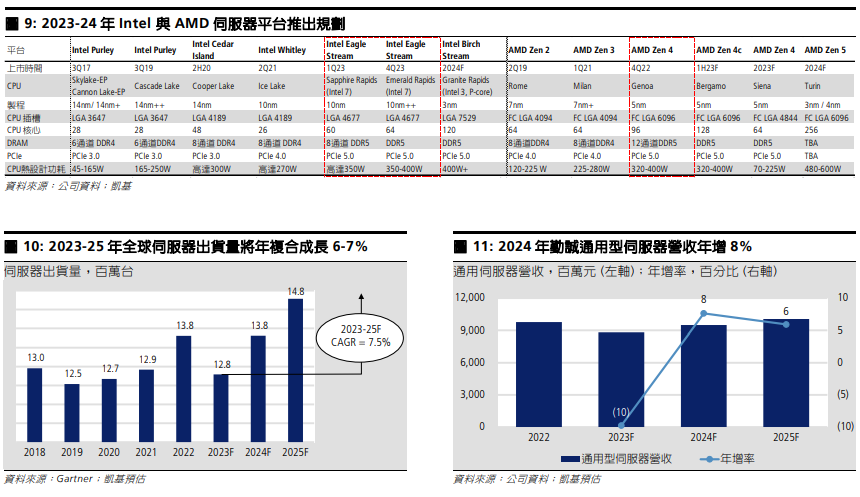

2H23 伺服器營收復甦;AI 伺服器為 2H23-2024 年亮點據 Gartner 統計,1Q23 全球伺服器出貨量年減 21%至 260 萬台,主因景氣不振及伺服器 CPU 新舊平台轉換期。儘管存貨修正將拖累 1H23 伺服器市場,但我們預期隨 Intel 的 Sapphire Rapids CPU (Eagle Stream) 與 AMD 的Zen 4 CPU (Genoa)開始量產,伺服器需求將於 2H23-2024 年反彈。新 CPU平台將刺激 2H23-2024 年伺服器換機需求,帶動 2024 年全球伺服器出貨量年增 8%,相較 2023 年年減 7%。此外,因應新伺服器 CPU 熱設計功率(TDP)提高,機箱設計趨於複雜,新 CPU 平台之機箱單價將較前一代提升20-30%,有利勤誠 2024 年通用型伺服器營收年增 8%,自 2023 年之年減10%復甦。長期而言,隨資料流量增加、運算能力提高、5G 與高效能運算等應用成長,2023-25 年全球伺服器需求將年複合成長 7-8%。

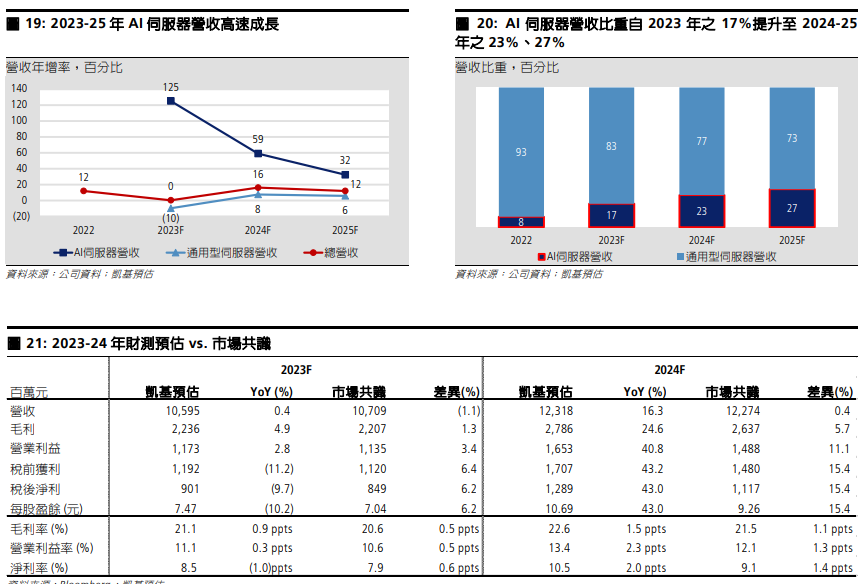

2022 年勤誠 AI 營收比重為 5-10%,主要來自 OTS 產品(1U/2U)。公司今年三月起出貨 AI 伺服器(高 U 數)給美國主要客戶,並將於 2H23 量產。公司已見 AI 伺服器專案(GPU box)需求增加,且 1H23 數個專案進入新產品導入階段(NPI),並預計於 2H23-2024 年貢獻營收。公司目標其 2023 年高 U 數專案 (7U; 訓練型 AI 伺服器)佔總營收 5-10%,OTS 產品(1-2U; 推論型 AI 伺服器)則佔 5-10%。因此,我們預估其 2023 年 AI 伺服器營收倍增,營收比重達 17%。2024 年至少有 3-4 個高 U 數 AI 專案(6U 以上; 訓練型 AI 伺服器)進入量產,將出貨給美系與中系客戶。相同 U 數下,AI 伺服器機箱單價高於一般伺服器 20-30%,我們預估勤誠 AI 伺服器營收比重將進一步提高為2024 年 23%及 2025 年的 27%。

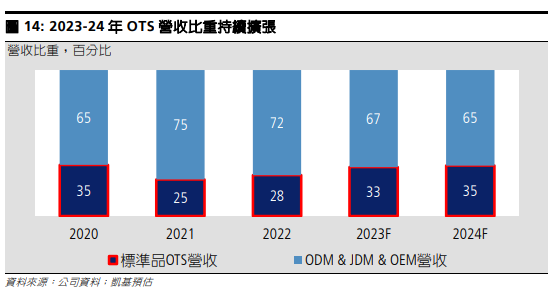

2023-24 年 OTS 營收強勁成長公司營運模式包括(1) ODM、JDM、OEM 服務:提供 CSP 客戶 (2022 年營收比重 60-75%);(2) OTS 標準品(25-30%):提供企業客戶與數百個通路客戶產品。OTS 產品為標準化的伺服器機箱產品,公司發展 AI 伺服器、儲存、邊緣運算、雲端運算等四大應用領域。2022 年 OTS 產品營收比重 25-30%,而多數歐洲客戶採用 OTS 產品 (2022 年歐洲營收比重 6%)。1Q23OTS 營收表現優於 ODM 與 JDM 業務,營收比重進一步提高至接近 30%。跟隨 CPU 與 GPU 平台升級,勤誠持續研發新技術與產品。其標準品符合OCP 的 DC-MSH 標準,且產品持續升級。此外,公司目前有搭載 2-4 個GPU (RTX 系列) 的 OTS 產品,未來將提供配備 Nvidia (美) A100/H100 GPU的 OTS 產品,以滿足客戶需求。公司於 Computex 2023 展示配備水冷板的液冷式伺服器標準品,預計 2H24 開始出貨,因平均售價較高,2025 年液冷相關產品營收貢獻較明顯。管理層目標持續提升 OTS 營收比重,凱基預估OTS 比重將自 2022 年 25-30%上升至 2023 年 33%,隱含營收金額年增20%。此外,受惠於嘉義廠 2023 年產能放量,公司可將中國廠產能轉為支援 OTS 需求,此將帶動 2023-24 年 OTS 營收成長,使其 2024 年 OTS 營收比重進一步提高至 35%,亦將推升毛利率趨勢。

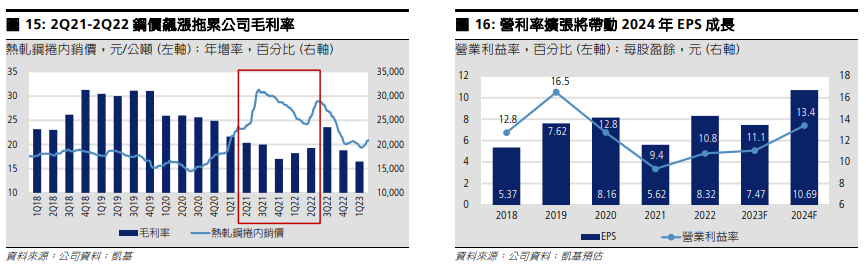

2H23-2024 年利潤率擴增2017-20 年勤誠毛利率超過 25%,2021-22 年下滑至約 20%,主因中國封控影響,且鋼價飆漲(約佔機箱成本 30-40%)。3Q22 起鋼價開始下滑,目前回到每公噸 20,000 元,但因伺服器產業庫存調整、CPU 新舊平台交替期使營收規模較小,導致 1Q23 毛利率仍低於 20%。隨利潤率較高的高 U 數專案營收貢獻明顯(凱基預估佔 2Q23 營收比重雙位數),我們預期 2Q23 毛利率將回升至 20%。公司預期新伺服器 CPU 平台量產與 AI 專案增加將帶動2H23 營收較上半年擴張。此外,我們預估公司 AI 營收比重將自 2022 年 5-10%躍升為 2023 年 17%、2024 年 23%、2025 年 27%,營收規模擴張與AI 比重提高將有利 2H23-2024 年利潤率維持上升趨勢。OTS 營收比重擴張將是 2023-24 年另一利潤率催化劑。公司專注發展 AI、邊緣運算、儲存、雲端運算等四大領域產品,我們預估其 OTS 營收比重將自2022 年 25-30%提高為 2023 年 33%、2024 年 35%,動能來自產能擴增將可以滿足客戶需求。此外,公司將增加自製件比重(如部分固定件、PSU 支架等),此亦將優化利潤率與獲利,因此,我們預估公司毛利率將自 2022 年20.2%擴大為 2023 年 21.1%、2024 年 22.6%。同時,營收規模放大將帶動營利率自 2022 年 10.8%提高為 2023 年之 11.1%、2024 年 13.4%。由於 2024 年營收強勁成長 (年增 16%), 2024 年 EPS 預估將大幅年增 43%至10.69 元。

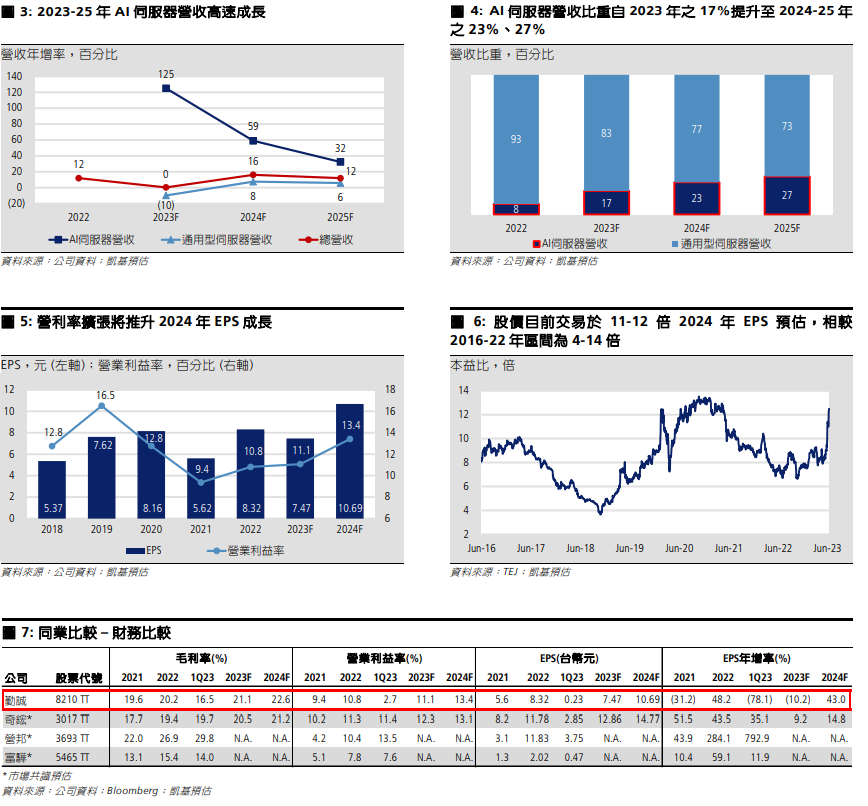

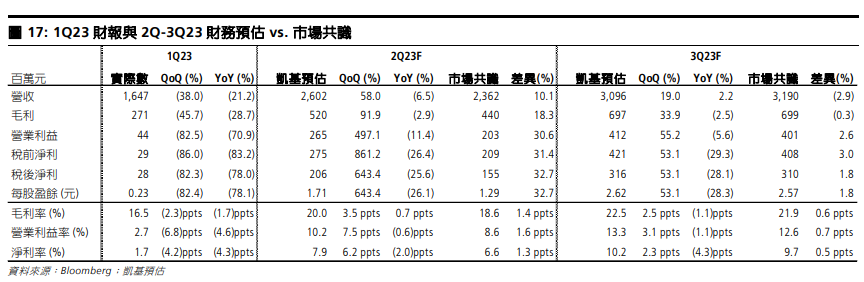

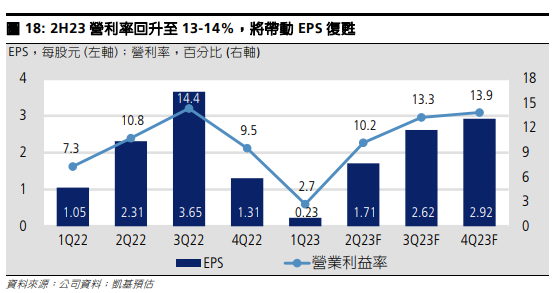

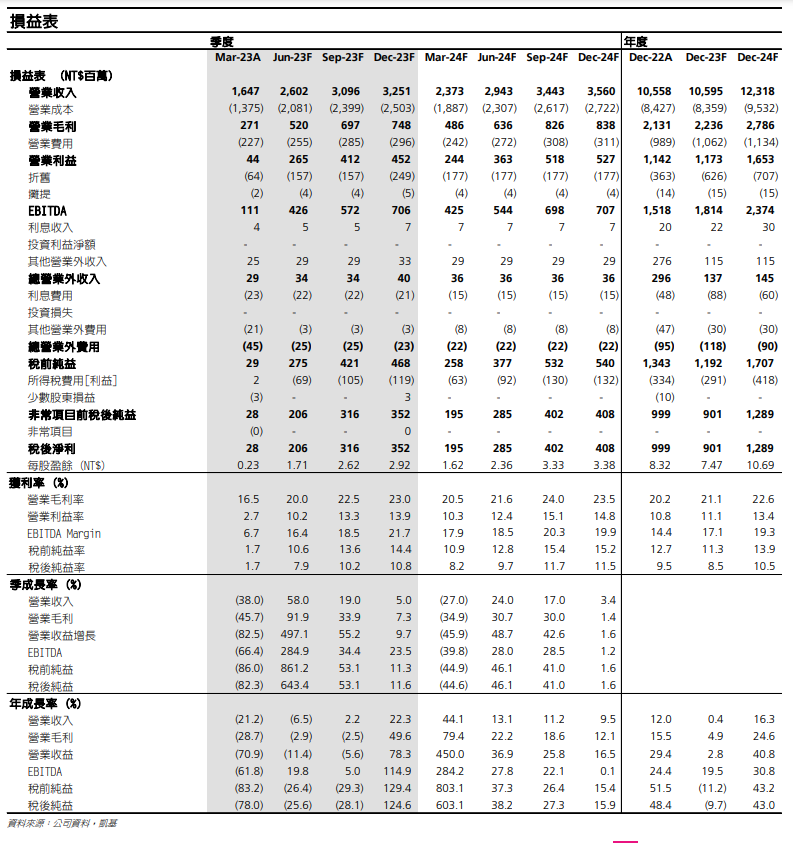

財務分析2Q23 獲利將優於市場預期由於高 U 數伺服器專案拉貨強勁,5 月營收月增 19%至 9.15 億元,帶動 4-5 月營收累計年增 15%,高於市場預估。隨美系客戶高 U 數專案持續貢獻營收,我們預估 2Q23 營收將季增 58%但年減 7%至 26.02 億元,高於市場預估 10%。我們預估高 U 數專案佔 2Q23 營收達雙位數,再加上營收規模擴大,將使 2Q23 毛利率回升至 20%、營利率季增至 10.2%,2Q23 EPS 預估為 1.71 元,季增 643%但年減 26%。

2H23 營收與利潤率反彈儘管客戶庫存修正使 1H23 營收較弱,但我們預估 2H23 營收將較上半年成長,主因 Intel 與 AMD 新伺服器 CPU 平台量產,加上 3 個 CSP 專案開始出貨。AI 伺服器將為另一營收成長動能,2H23 美系客戶 GPU box 將進入量產,此將抵消一般伺服器需求趨緩。因此,我們預估公司 2023 年營收將年持平,相較 1H23 為年減 13%。2023 年來自美國地區營收成長性將優於中國。此外,隨 OTS 營收比重由 2022 年 25-30%上升為 2023 年 33%,AI 營收比重由 2022 年之 5-10%提高至 2023 年之 17%,兩者業務毛利率皆高於公司平均,將帶動毛利率與營利率自 2022 年之 20.2%與 10.8%擴大為2023 年 21.1%與 11.1%。惟因去年匯兌收益較高,我們預估 2023 年 EPS年減 10%至 7.47 元。

AI 伺服器為 2024 年亮點,將刺激 EPS 成長AI 伺服器將為 2024 年營收主要動能。我們預估 2023 年 AI 營收比重達17%(金額年增兩倍),其中 5-10%來自高 U 數專案(7U;訓練型 AI 伺服器)、5-10%來自 OTS 產品(1-2U; 推論型 AI 伺服器)。管理層見到 AI 伺服器需求提高,1H23 有數個專案進入 NPI 階段,2H23-2024 年將開始交貨。2024 年至少有 3-4 個高 U 數 AI 專案(6U 以上; 訓練型 AI 伺服器)進入量產,將出貨給美系與中系客戶。由於 AI 伺服器機箱平均售價較高(相同 U 數下,較一般伺服器高 20-30%),我們預估 AI 營收比重將進一步提高,2024 年達23%(金額年增 59%)、2025 年 27%(金額年增 32%)。此外,2024 年勤誠通用型伺服器營收將年增 8%(營收比重 77%),相較 2023 年為年減 10%(因總經疲弱)。綜上所述,我們預估其 2024 年整體營收年增 16%。隨 AI 伺服器與 OTS 產品營收比重上升,2024 年毛利率、營利率將擴增至 22.6%與13.4%,2024 年 EPS 預估為 10.69 元,年增 43%。

公司簡介勤誠主要生產伺服器機殼,提供客戶 Level 3 至 Level 6 產品,2022 年整機出貨量為 199 萬組(年減 5%;不含機構件及零組件)。營運模式包括:(1)ODM、JDM (共同開發設計)、OEM 服務 (2022 年合計營收比重 70-75%):主要提供 CSP 客戶;(2) 標準品產品 (OTS; 25-30%):提供企業客戶與數百家通路客戶。Amazon (美)為公司主要客戶 (2022 年營收比重 40-50%),3家中系 CSP (合計 10%),另有一家美系 CSP 客戶 (個位數)。2022 年全球市占率 14-15%,出貨量 199 萬組 (整機;不含機構件及零組件)。

2024 年美國地區營收復甦;2023-24 年 AI 營收快速擴增2022 年各區域營收比重為:美國 42%、中國 30%、歐洲 6%、其他地區22%。2018-22 年美國地區營收成長幅度持續高於整體營收,主因 CSP 需求強勁。公司策略性減少利潤率較低的業務,因此,中國營收比重自 2020年之 41%降至 2022 年約 30%,此外,近年歐洲需求強勁 (多為 OTS 產品),預期歐洲地區營收比重自 2020-22 年之 6%上升為 2023 年之 9%。由於庫存調整與伺服器需求不振,2023 年整體營收預估年持平,但美國地區營收成長性將優於中國。然而,我們預估 2024 年勤誠通用型伺服器營收年增 8% (2024 年營收比重 77%),而 AI 伺服器營收將年增 59%(比重23%),動能來自數個新 AI 專案量產。凱基預估勤誠 2024 年整體營收將年增 16%,而 AI 專案將帶動美國地區營收成長優於公司平均。

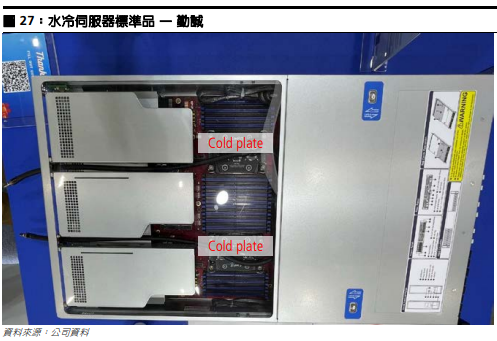

持續發展新技術跟隨 CPU 與 GPU 平台升級,勤誠持續研發新技術與產品。其標準品符合OCP 的 DC-MSH 標準,且產品持續升級。此外,公司亦發展 AI 伺服器與液冷等新產品,目前已有搭載 2-4 個 GPU (RTX 系列) 的 OTS 產品,未來將提供配備 Nvidia (美) A100/H100 GPU 的 OTS 產品,以滿足客戶需求。公司於Computex 2023 展示配備水冷板的液冷式伺服器,預計 2H24 開始出貨。由於 CPU 與 GPU 的 TDP 提高,加上 AI 伺服器需求強勁成長,單台 AI 伺服器的 TDP 擴增至 4000W 以上,對比一般 2U 伺服器的 2000W。因此,勤誠亦與伺服器 ODM 廠商合作發展浸沒式冷卻,最快於 2H24-2025 年開始出貨。整體而言,持續發展新技術將有助勤誠掌握未來商機。

嘉義廠產能擴充,2024-25 年美國將設立 NCT 打樣廠勤誠擁有四處生產基地,包括中國兩座工廠 (崑山、東莞;每廠單月產能約10 萬) 、嘉義新廠 (目前單月產能 8-10 萬)、台灣五股一座 NCT 廠(打樣),整體月產能合計 28-30 萬。為了滿足美國客戶需求,勤誠 2024-25 年將在美國增設一座 NCT 廠,進行打樣與客戶服務。2023 年資本支出將達 5-10億元。

股利政策穩定勤誠 2022 年度盈餘配發每股 4 元現金股利,配息率 48%。2015-2019 年配息率多數為 60-80%,但因新建嘉義廠投資,2020-2022 年配息率降至50%。公司表示未來配息率有望回升至 50-60%,依目前收盤價換算現金殖利率在 3-5%之間。

圖 35: 公司概況 圖 36: 2022 年 OTS 標準品營收比重上揚至 25-30%;2022 年美系客戶營收比重 42%勤誠興業創立於 1983 年,為機架式、塔式伺服器及個人電腦機構方案設計製造商。2022 年營收比重為:OTS 標準品 25-30%、JDM 業務(客戶為美國一線 CSP 業者) 70-75%,客戶別營收比重則為美國客戶 42%、中國客戶 30%。勤誠近年成功擴展業務至資料中心與工業解決方案,並持續提高市佔率以及提升營收。

勤誠(8210.TW/8210 TT)初露鋒芒重要訊息勤誠公告五月自結 EPS 0.69 元 (年增 35%),高於我們及市場預期。2H23CSP 專案量產及 AI 營收持續提升將為 2H23-2024 年主要成長動能。評論及分析五月獲利優於預期。五月自結 EPS 為 0.69 元 (年增 35%),達我們 2Q23 EPS 預估之 38%。稅前利潤率為 14.6%,自 1Q23 的 1.7%、2Q22 的 13.4%回溫。五月營收月增 19%但年減 3%至 9.15 億元,其中高 U 數專案營收強勁,抵銷一般伺服器需求疲弱。我們認為 AI 伺服器營收提升推升五月毛利率至逾20%。因此,我們上修 2Q23 EPS 6%至 1.8 元,並預估毛利率及營利率季增至20.5%、10.6%,主因高 U 數專案營收貢獻增加 (佔 2Q23 營收比重雙位數)。AI 伺服器為 2023-24 年焦點。勤誠為 AI 伺服器趨勢中的主要受惠者。公司自三月開始出貨 AI 伺服器專案,並將於 2H23 量產,帶動 2H23-2024 年營收成長。此外,2024 年至少有 3-4 個高 ASP 之新 AI 專案(6U 以上;為 AI 訓練伺服器)。反映 2023 年高 U 數專案營收較強勁且 2024 年將有更多 AI 專案,我們預估其 AI 伺服器營收比重將從 2022 年之 5-10%提升至 2023 年的19% (營收年增 154%) 及 2024 年之 29% (年增 87%),此將有利毛利率。因 2Q23 獲利預估上修,我們調整 2023 年 EPS 預估至 7.55 元,年減 9%。2024 年浸沒式液冷開始貢獻營收。目前伺服器 CPU 熱設計功耗(TDP)約為350-400 瓦,GPU (Nvidia (美) H100 / AMD (美) MI300)則高達 700-750 瓦,兩者均將隨平台升級而持續上升。再加上 AI 伺服器滲透率提高,散熱需求將提升。勤誠搭載水冷板的液冷伺服器將自 2H24 開始出貨。隨 CPU 與 GPU 之TDP 提升及 AI 伺服器需求擴增,公司與 ODM 廠共同開發浸沒式液冷產品,並可望於 2H24 開始出貨。我們將浸沒式液冷貢獻納入預估,預估佔 2024 年營收比重 2-3%。AI 伺服器及浸沒式液冷均將為 2024 年營收成長動能,且因獲利率擴張,我們上修 2024 年 EPS 5%至 11.23 元(年增 49%) 。投資建議自 6/14 首評報告後(勤誠:AI 伺服器趨勢中之隱藏瑰寶),股價已上漲 30%。除 AI 伺服器外,我們認為浸沒式液冷將為評價上升的另一動能,目標價調升至 180 元,基於 16x 2024F EPS (原 14x),維持「增加持股」評等。投資風險伺服器需求低迷、新伺服器平台遞延、經濟成長不確定性。

勤誠 (7).pdf (288.76 KB)

勤誠 (7).pdf (288.76 KB)