|

|

發表於 2015-6-11 08:43:50

|

顯示全部樓層

發表於 2015-6-11 08:43:50

|

顯示全部樓層

本帖最後由 p470121 於 2015-6-11 08:45 編輯

轉貼2015年6月11日工商時報,供同學參考

A股未納入MSCI後的關鍵轉折點

元大寶來大中華TMT基金經理人 吳宛芳

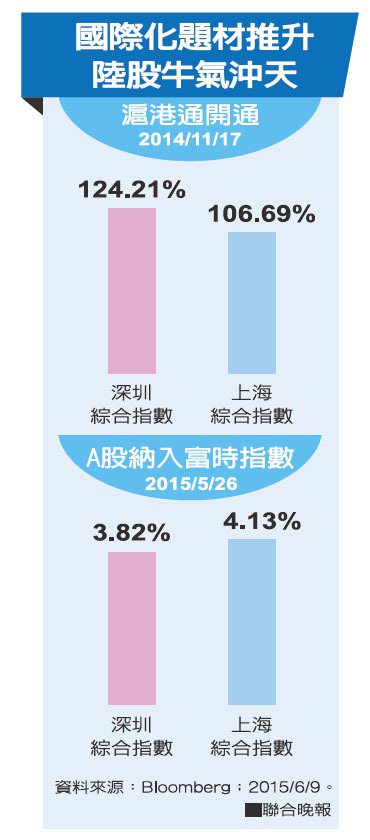

MSCI發布新聞稿指稱,在有關市場准入等一些重要問題解決後,預計將中國A股納入到其全球基準指數中。MSCI和中國證監會將成立一個工作組來解決這些問題。MSCI表示,一旦上述問題解決後,就會將中國A股納入MSCI新興市場指數。此次A股暫未納入MSCI指數還是顯示出開放性不夠,深港通等後續系列開放舉措使得A股納入MSCI指數也僅僅是時間問題。

借鑒國外經驗,能否加入以及加入的市值比例往往與資本市場的開放程度相關,具體來看,MSCI明晟公司會在年度市場劃分審議中,根據經濟發展的可持續性、市場和流動性、市場准入3個方面的標準對不同國家和地區在MSCI三大不同市場中的歸屬情境進行審議。

就中國A股市場而言,經濟發展可持續性非常符合要求,主要限制條件在於後兩者。經過近一年的持續上漲,A股市值已經超過了70兆元,躍居世界第2大市值市場,已經成為國際投資者再也無法忽視的巨大市場,而唯一的限制便是A股市場的開放性程度。

根據監管層的諸多表態,可以看出構建多層次資本市場、擴大市場開放已經成為共識,加入MSCI指數也僅僅是時間問題。

明晟公司新聞稿顯示出國際投資者將A股納入MSCI系列指數的高度期望:MSCI表示「一旦A股市場進一步自由化問題解決後,就會將中國A股納入MSCI新興市場指數,這將發生在其年度市場分類評估的常規時間表之外。」如此表示即是給A股打開了一條特殊通道,一邊是國際投資者的高度期望,一邊是A股市場自由化問題有待進一步解決,權衡之下,准許A股在評估的時間表之外納入新興市場指數中,顯示出國際投資者的高度期望。

A股納入MSCI僅是時間問題,且評估實際影響性,報告評估納入後權重對於現行A股市場吸引資金不到500億美元,以現在A股上證加深圳合計單日成交量都在1.5兆人民幣以上,外資對於A股的影響有限。反而是大陸A股市場本土資金重要性更大。

觀察A股市場資金狀況,當市場站在4,000點上方後,散戶加速入場,從3月份以來,每週新增開戶數保持在100萬以上,4月以來「一人一戶」限制開放,5月最後一周更是創歷史新高,超過440萬,至於散戶入場的另一個途徑-基金,A股新發行基金規模屢創新高,今年前5個月新成立基金份額接近7,900億份,其中股票型基金2,000億份,混合型基金5,700億份,特別是從3月份開始,新成立基金份額較去年呈數倍增加,3月1,795億份,4月2,588億份,5月3,113億份。

綜觀A股市場在經過3、4月大漲後,5月市場經歷一輪震盪洗禮。5月初監管層和官方輿論有意為市場降溫,市場出現一定程度回檔,但人行在5月11日降息再度激發市場熱情,市場迅速上攻,經歷一番波折後攻破5,000點大關。

從傳統估值角度,進行歷史對比來看,現在A股歷史平均市盈率38倍,從絕對值來看,已經較高,但和歷史峰值比,還有一段距離,2000年A股估值最高時平均市盈率60倍,2007年A股估值最高時平均市盈率是70倍,現在離歷史峰值還有60%~90%空間,不過如果把股票分成大盤股、中盤股、小盤股來看,目前小盤股(82倍)和中盤股(65倍)估值已接近2007年峰值,但大盤股平均市盈率只有20倍,離2007 年歷史峰值還較遠。

從股市總市值與GDP比值來看,一般認為,如果股市總市值和GDP比值達到100%,就認為是股市進入泡沫階段,超過120%則意味著泡沫將不可持續,A股2007年股市泡沫頂峰時,股票總市值與GDP比值達到178%,美國1999年科技股泡沫頂峰時,美國股票總市值與GDP的比值達到172%,目前A股總市值和GDP比率大約為100%,相較高鋒水準,中國仍可享受較長一段泡沫期。

評析

此次A股暫未納入MSCI指數還是顯示出開放性不夠,深港通等後續系列開放舉措使得A股納入MSCI指數也僅僅是時間問題。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 樓主

樓主

顯身卡

顯身卡