|

|

樓主 |

發表於 2020-1-11 18:36:22

|

顯示全部樓層

轉貼2018年10月1日經濟日報,供同學參考

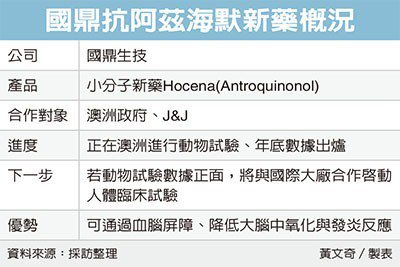

國鼎阿茲海默新藥 邁大步

經濟日報 記者黃文奇/台北報導

國鼎生技以小分子新藥Antroquinonol在阿茲海默症領域,與國際大廠嬌生(J&J)共同合作所做的動物試驗,在預防、治療兩大領域數據,即將在今年底前出爐。國鼎董事長劉勝勇表示,若數據結果正面,則雙方將有機會進一步合作開發藥物。

劉勝勇表示,目前許多國際大廠積極投入阿茲海默症的藥物開發,失敗者眾,而國鼎的小分子藥Antroquinonol之所以獲得許多大廠的青睞,是因為其能突破「血腦屏障」的治療關鍵,未來雖然J&J擁有優先議約的權利,但若有更佳的合作條件,該公司對合作持開放態度。

國鼎生技以小分子新藥Antroquinonol在阿茲海默症的功效性獲得2016年的「Advance Queensland Johnson & Johnson Innovation Quick Fire Challenge」醫藥類組的首獎,當時,昆士蘭州政府正式與國鼎生物科技簽約,就Antroquinonol在阿茲海默症的預防與治療功效性展開全面性的探討。

阿茲海默症為一種不可逆、持續性的神經退化性疾病,主要特徵為腦內出現不正常的斑塊(plaques)及神經纖維糾結(neurofibrillary tangles)。斑塊主要由β類澱粉蛋白(amyloid beta)大量堆積形成,而神經糾結物主要是 tau蛋白過度磷酸化,造成微小管(microtubule)扭曲變形,堆積在細胞內而產生。

國鼎總經理陳志銘表示,過去國際大廠開發阿茲海默新藥的學理基礎,均是透過抑制上述阿茲海默症的風險因子,來作為預防或治療該疾病的理論依據,並以此進行研究、設計臨床設計。但過去診斷、篩選早期病人不易,且藥物的「血腦屏障」門檻,導致大藥廠鎩羽而歸。

但國鼎與陽明大學合作的研究顯示,在動物試驗中,以Antroquinonol治療的動物,不僅藥物能通過血腦屏障,且在其腦部切片中,看到氧化與發炎的狀況獲得抑制,或許也可能成為抑制甚至治療阿茲海默症的方向。

進一步說,國鼎生技研發中新藥Antroquinonol,已在國際期刊發表的文獻中,證實在動物試驗中能抑制β類澱粉蛋白的表現量、有效控制腦部的發炎反應與氧化自由基的累積。今年底前,國鼎在澳洲進行的動物試驗結果出爐後,若數據正面,該公司將啟動與國際大廠的開發合作。

台廠闖天關 商機龐大

阿茲海默症是一種神經退化性疾病,是最常見的失智症,發病率在65歲以上的老年族群超過一成,近年各國際大藥廠與政府莫不積極投入阿茲海默症新藥的研發,然而不幸的是,截至目前為止,尚未有成功的新藥臨床試驗,台廠是否能夠在此領域脫穎而出,值得觀察。

近年投入阿茲海默症新藥開發的大廠,包括知名的國際大藥廠默克(Merck)、禮來(Eli Lilly)、輝瑞(pfizer)、嬌生(Johnson & Johnson)等等,皆在大規模的三期臨床試驗中敗陣,也因此凸顯出研發阿茲海默症新藥的困難度與急迫性。

根據統計,目前全球約有5,000萬人罹患阿茲海默症,所需的社會照護成本約為8,000億美元,預計至2050年,全球罹患數約有13,000萬人,所需的社會照護成本將突破1兆美元。

國鼎指出,目前大藥廠在阿茲海默症臨床試驗上的策略,主要為抑制誘發病因的β類澱粉樣蛋白和tau蛋白,但抑制此二蛋白質的表現量尚不足以治療阿茲海默症的病程,尚需配合病程的發展與其他致病因子的控制才能有效預防與治療阿茲海默症。

有鑑於此,科學家進一步的指出除了β類澱粉樣蛋白和tau蛋白是研發阿茲海默症新藥的靶點之外,有效抑制血中膽固醇的含量、抑制發炎反應以及增強抗氧化的功能等,也是預防與治療阿茲海默症的新藥研發方向。

評析

國鼎Antroquinonol與嬌生共同合作所做的動物試驗,若數據結果正面,則將進一步合作開發藥物。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡