|

|

樓主 |

發表於 2018-10-14 15:05:14

|

顯示全部樓層

轉貼2017年11月8日經濟日報,供同學參考

聯發科上月減5% 符預期

經濟日報 記者謝佳雯/台北報導

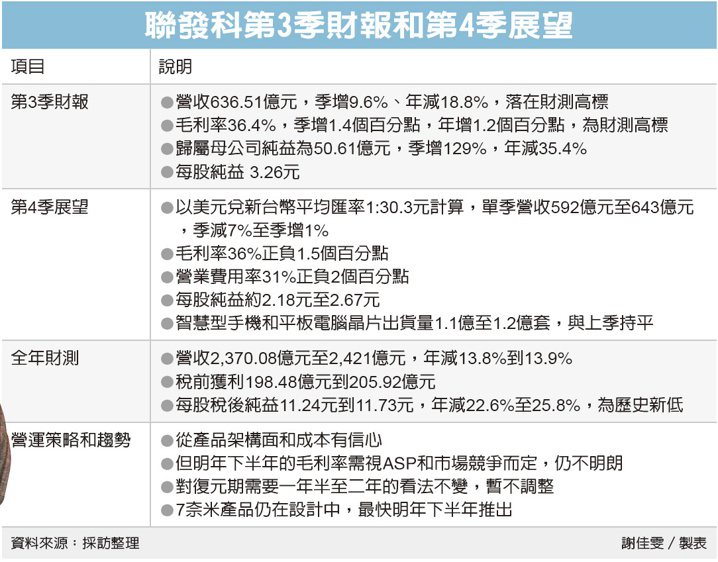

受中國大陸十一長假干擾,聯發科(2454)10月營收較上月下滑5.3%,大致符合預期。法人預估,從客戶端動能來看,第4季營收應可達標。

聯發科昨(7)日公告10月營收為210.12億元,月減5.3%,也比去年同期衰退11.7%;前三季營收1,988.25億元,年減13.8%。

據聯發科於前一次法說會上表示,本季行動平台出貨量將達1.1億至1.2億套,與上季持平,因產品組合較佳,營收貢獻度將較上季成長。

只不過受其他產品線步入淡季影響,聯發科預估,第4季營收約592億至643億元,季減7%至季增1%,毛利率為36%正負1.5個百分點,本季每股純益降至2.18元到2.67元。

據聯發科財測,今年全年營收約2,370億至2,431億元間,年減11.7%到13.9%,全年每股純益不到12元,低於去年的15.16元,創歷史新低。

從聯發科10月營收表現來看,預估11月和12月平均每月營收在190.94億到216.44億元間,達標難度並不高。

另外,日本電信營運商NTT DOCOMO宣布,雙方正運用DOCOMO非正交多工存取(NOMA)無線接入,以及聯發科多用戶干擾消除(MUIC)等技術開發出晶片組,效能較現有4G LTE提升二至三倍,成功達成第五代行動通訊(5G)試驗。

DOCOMO和聯發科相關技術整合,能讓在基站發射機上多重訊號,用戶終端設備增強訊號處理效能,並能消除多重用戶訊號間干擾。

不過,因為外界普遍預期5G商用化時間點最快是2019年,法人預估,5G對聯發科營收貢獻度應該要等到2020年才會比較明顯。

評析

本季行動平台出貨量將達1.1億至1.2億套,與上季持平,因產品組合較佳,營收貢獻度將較上季成長。

|

|

IP卡

IP卡 狗仔卡

狗仔卡

顯身卡

顯身卡