|

|

樓主 |

發表於 2019-11-18 19:52:29

|

顯示全部樓層

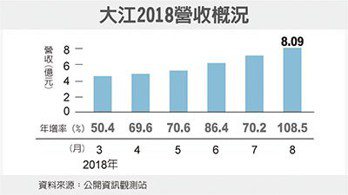

轉貼2018年9月7日財訊快報,供同學參考

淡季+天候不佳 立康8月營收年減二成

財訊快報/何美如報導

立康生醫(6242)第三季為觀光工廠的傳統銷售淡季,加上天候不佳影響,公告8月營收為2,769萬元,較去年同期減少22.16%;累計今年1-8月營收為3億3,305萬元,較去年同期成長6.29%。

公司表示,第三季為觀光工廠的傳統銷售淡季,加上受到天候影響,南部連續豪雨造成多處積水,影響交通,使得來客數與遊覽車數大幅下滑,致使8月營收因而減少。

展望第四季,配合旅遊旺季到來,立康除積極開發不同型態的旅遊團外,並持續優化客購團隊的軟硬體服務,提昇客戶回購業務,同時致力新產品的開發,樂觀預期2018年全年營收與獲利表現將優於去年。

評析

立康除積極開發不同型態的旅遊團外,並持續優化客購團隊的軟硬體服務,提昇客戶回購業務

|

|

IP卡

IP卡 狗仔卡

狗仔卡

顯身卡

顯身卡