|

|

樓主 |

發表於 2017-8-2 16:51:06

|

顯示全部樓層

轉貼2016年12月3日工商時報,供同學參考

全民瘋直播 行動電源IC廠吃補

蘇嘉維/台北報導

手機直播熱潮興起,除了各大直播平台人數逐漸增加之外,社群軟體臉書更成為好友間分享有趣事物的熱門工具,由於直播需要網路及攝影功能,因此手機耗電相當迅速,行動電源成了隨身必備產品。

法人指出,由於個人直播需求帶動行動電源銷量,電源晶片供應商松翰(5471)、昂寶-KY(4947)、致新(8081)、盛群(6202)可望受惠。

現在臉書上功能不斷增加,把原先只能分享文字及圖片的平台,加上了直播功能,且隨著行動網路頻寬逐漸上升,智慧型手機功能也不斷增強,讓網路直播不再是專業實況主播才能辦到的專利,只要打開直播功能,一般人不論在戶外或是餐廳用餐就能直播想要與朋友分享的人事物。加上越來越多人在專業直播平台上面進行遊戲、旅遊或是美食分享,讓實況主成為另類的職業。除此之外,許多藝人也會利用閒暇時間在臉書上直播,加強與粉絲們的互動,如歌手Hebe就曾與星座專家唐立淇共同直播。

不過,直播所需要用到4G聯網功能,搭配攝影機持續開機狀態,才能將影像即時上傳至網路伺服器進行資料傳遞,因此讓原先電量並非十分充足的智慧手機,耗電量更加快速,可能原先能夠使用一天的電量,在短短數個小時就會沒電。因此,許多實況主身上都必須攜帶數個行動電源,好讓智慧手機電量隨時保持在可用水準之上。

隨著行動電源需求逐漸發燒,相關業者下半年業績也有明顯增。法人指出,今年下半年以來行動電源相關產品拉貨動能相當強勁,盛群第3季以來在行動電源類產品從季增大約600套至1,100萬套,第4季出貨量可望與第3季持平,產品出貨動能相當強勁。

昂寶-KY則是受惠智慧型手機快充晶片轉強,累計今年前3季合併營收為26.52億元、年增19.6%,平均毛利率為50.4%,歸屬母公司稅後淨利5.50億元,年成長幅度逾3成,每股淨利為10.37元。

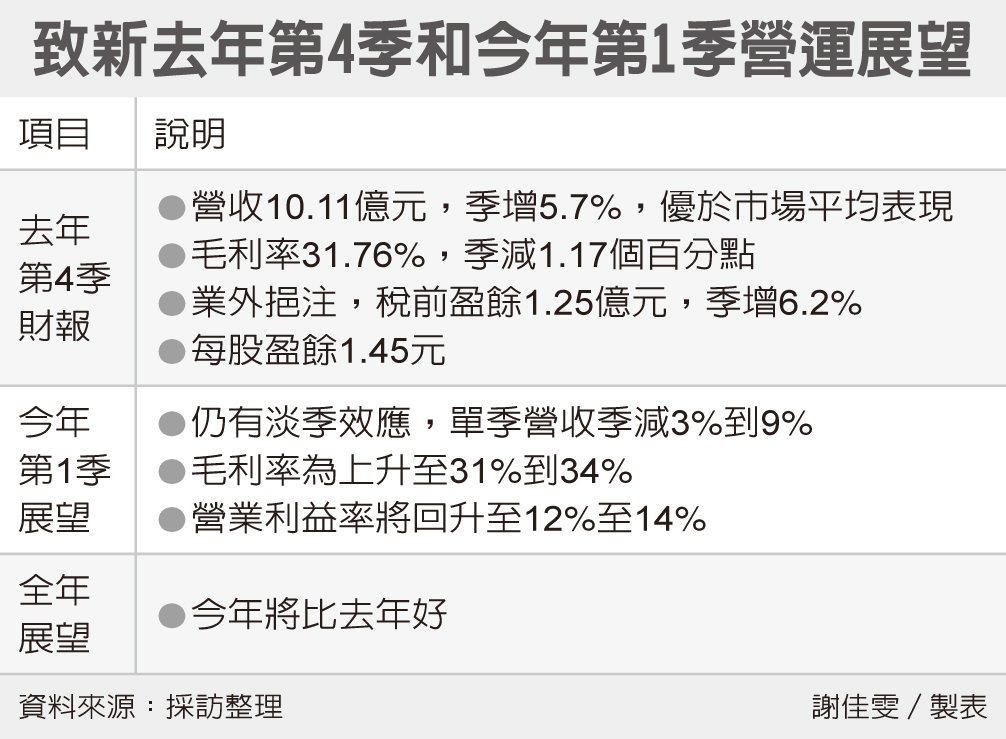

電源管理IC廠致新(8081)今年下半年也受惠於行動電源IC及新產品音圈馬達(VCM)布局有成,今年前3季稅後淨利為2.69億元,每股淨利為3.14元。

評析

由於個人直播需求帶動行動電源銷量,電源晶片供應商松翰、昂寶-KY、致新、盛群可望受惠。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡