|

|

樓主 |

發表於 2018-5-22 19:30:56

|

顯示全部樓層

轉貼2017年6月26日經濟日報,供同學參考

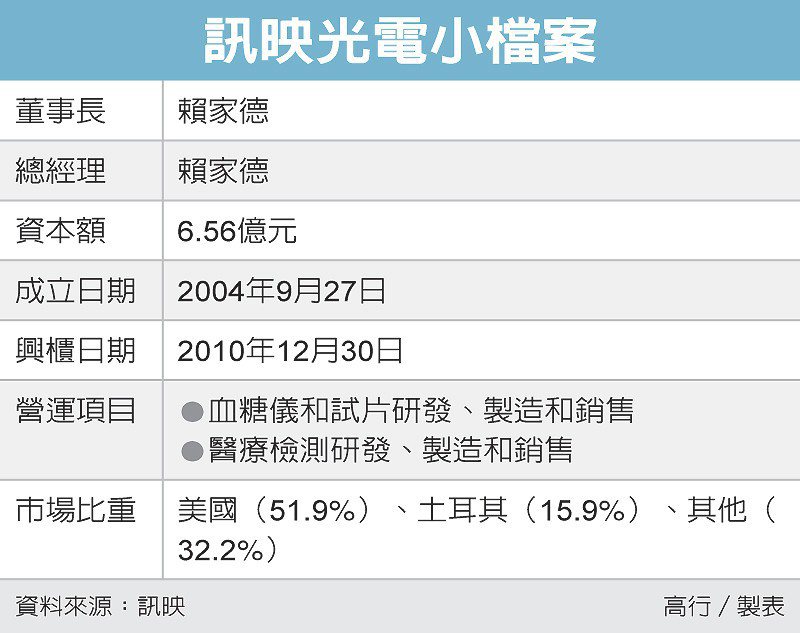

訊映擁三優勢 獲利喊衝

經濟日報 記者黃文奇/台北報導

訊映(4155)生技三優勢,搶攻平價血糖測試市場,法人研究分析指出,該公司血糖測試產品性價比、相容性均高,加上通路策略佳,而公司下半年將陸續有新客戶加入,預估今年全年每股稅後純益(EPS)有機會逾3元。

訊映是國內血糖測試產品開發商,今年首季稅後純益約2,600萬元,EPS則為0.42元,較去年同期略減,去年稅後純益約8,500萬元,EPS則為1.36元。法人估,訊映今年上半年應能交出EPS逾0.9元的成績單。

根據法人分析,訊映具三大成長優勢,除了產品性價比最佳,訊映血糖試片的出廠價僅台灣同業的 50到85%,且精準度不遜於國內廠家。

其次訊映開發的血糖測試片,針對不同的機台有「相容性」,打破同款機台必須搭配對應試片的舊規則。再者,訊映先鞏固美國通路再求開發歐洲與新興市場的策略,讓該公司近幾年的營收複合成長率達到三成。

根據訊映揭露資訊,公司目前年產能1,440萬盒試片,2016銷量1,200萬盒,產能利用率逾八成,由於訊映的主力市場鎖定美國、東歐,未來數年出貨量仍可望以每年以10到30%成長。

值得注意的是,訊映下半年將有三個新客戶加入,因此法人預估,該公司三年內試片年銷量將達倍增至 2,300萬到2400萬盒,故訊映規劃2017年底前將再擴充960萬盒的年產能,預期明年產能將達2,400萬盒。

據悉,訊映下半年將加入的三個新客戶,包括阿爾及利亞、中國、德國三家,若順利,法人預期訊映對三客戶完整年度的試片出貨量合計將增加720萬盒,當於2016年出貨量的六成,加上舊客戶未來將持續每年以一成以上的速度成長,因此營運動能能持續加溫。

法人指出,訊映去年營運因下半年的匯損及一次性預提的呆帳與廢料損失,合計影響EPS約0.77元,導致公司去營收成長22%,EPS卻僅 1.36元,年減超過兩成。

在新客戶加入後,今年少了一次性的呆帳與廢料損失提列和訴訟相關費用,獲利結構優化,可望有不錯的表現,明年則有繼續成長的空間。

評析

訊映先鞏固美國通路再求開發歐洲與新興市場的策略,讓該公司近幾年的營收複合成長率達到三成。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡