|

|

樓主 |

發表於 2018-11-3 13:29:40

|

顯示全部樓層

轉貼2018年1月17日工商時報,供同學參考

信驊今年挑戰賺2個股本

工商時報 蘇嘉維/台北報導

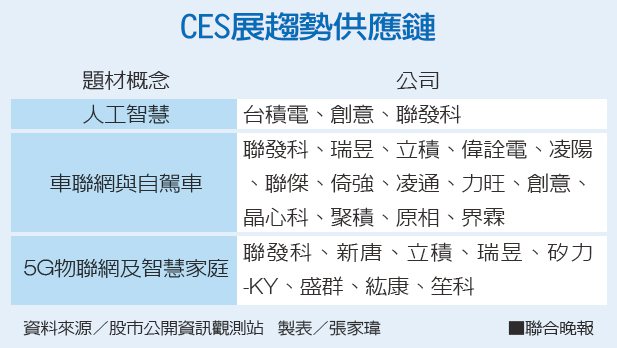

遠端伺服器管理晶片(BMC)廠信驊(5274)受惠人工智慧(AI)及中國大陸網咖換機潮,出貨量將可望大幅成長。外資圈表示,信驊今年獲利將可望雙位數成長,有賺回逾2個股本以上的實力。

隨著雲端市場不斷成長,系統廠紛紛開始建立大型資料中心,以因應人工智慧(AI)、自駕車及高速運算需求來臨,研調機構IDC認為,資料中心市場規模從2016~2025年的年複合成長率(CAGR)將可望達到29%左右水準。

英特爾先前推出的新伺服器平台Purley,今年將可望開始帶動伺服器換機需求,連帶讓遠端伺服器管理晶片出貨暢旺,法人表示,信驊由於擁有廣達、緯創等伺服器代工廠客戶訂單,去年在遠端伺服器管理晶片市占率約有5成以上水準,因此在今年資料中心及伺服器換機需求興起,將可望帶動信驊產品出貨暢旺。

此外,信驊去年看好中國大陸網咖換機需求,推出的網咖專用影音延伸(iCafe Extender)晶片,澳系外資預估,中國大陸網咖市場對於影音延伸晶片的需求,在2017~2019年的年複合成長率將可望高達43%,信驊市占率約5%水準,預期未來市占率將顯著提升。

外資指出,現在信驊加入網咖專用影音延伸晶片後,預期今年出貨量將可望挑戰1,200萬套水準,加上信驊原有的遠端管理伺服器晶片,每年出貨量也有1,200~1,400萬套的實力,在雙引擎帶動下,信驊今年不論營收及獲利都將顯著成長。

外資圈普遍預期,信驊今年全年合併營收將可望雙位數成長,站上22~25億元水準,因產品單價成長,毛利率也有機會出現個位數百分點增長,獲利將因此大幅躍進,信驊今年有挑戰賺回超過2個股本的實力。信驊不評論法人預估財務數字。

評析

受惠AI及大陸網咖換機潮,信驊今年獲利將可望雙位數成長,有賺回逾2個股本以上的實力。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡