|

|

樓主 |

發表於 2016-1-24 06:09:03

|

顯示全部樓層

轉貼2015年10月16日工商時報,供同學參考

隱形眼鏡出口旺,明基材、大立光搶進

記者袁顥庭/台北報導

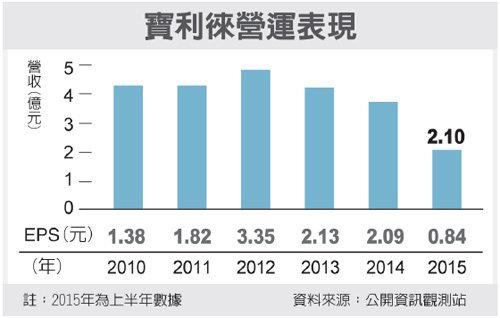

台灣隱形眼鏡2014年產值達141億元,年成長18%,主要仍是兩間老字號隱形眼鏡廠商精華(1565)與F-金可(8406)的貢獻,其營收分別由2013年的52億與49億成長至2014年的54億與52億元。此外,電子大廠也磨刀霍霍,明基材(8215)明年隱形眼鏡營收可望倍增,大立光(3008)轉投資的星歐光學通路增加百家,後勢看漲。

光電協進會(PIDA)表示,台灣隱形眼鏡出口在逆勢中持續成長,2015年上半季出口值相較去年同期成長16%,雖然上半年是隱形眼鏡出貨淡季,但出口值仍達到新台幣35億元,下半年成長力道可期,全年將達到15%~20%的成長。精華與金可這兩家公司隱形眼鏡的產值就占台灣隱形眼鏡整體產值的75%,規模同時還在持續成長中。

電子大廠投資的隱形眼鏡廠商大多在孵蛋期磨刀霍霍,而產品類屬醫療器材二類,需投入的研發期較長,產品的附加價值會是勝出的關鍵。此外,隨著科技進步,高精密製造已逐漸微小化,隱形眼鏡已經不單是取代眼鏡的單功能性產品,許多功能將合而為一。

根據中華民國進出口統計數據來看,隱形眼鏡出口部分,2004年隱形眼鏡進口數量為6,900萬片,到了2014年成長到2億片,10年期間就成長近3倍,不論是國內、外隱形眼鏡市場需求度都大大提升了。

看好「拋棄式」隱形眼鏡的市場與其高毛利率,因此吸引電子業廠商進入投資,包括有和碩與景碩共同投資的晶碩、明基材料投資視陽光學、台灣光照投資昱嘉、大立光投資星歐光學,以及應華投資精能光學等,推動台灣隱形眼鏡產業快速成長。

台灣隱形眼鏡市場規模約50億元,本土品牌市占達到30%。明基材主攻前矽水膠日拋,在台灣約有1,000個通路、馬來西亞約600個,新加坡約80家,目前矽水膠日拋產品在台灣市占第一。海外市場部分,明年第1季將進軍中國大陸市場,另外也在評估日本市場,隨著市場拓展,預期明年隱形眼鏡營收可望倍增。大立光轉投資的星歐光學,今年以來通路大增百家,下半年還推出抗藍光、矽水膠產品,動作愈來愈積極。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡

發表於 2016-1-24 22:21:51

發表於 2016-1-24 22:21:51