|

|

樓主 |

發表於 2018-10-13 15:28:57

|

顯示全部樓層

轉貼2017年11月2日經濟日報,供同學參考

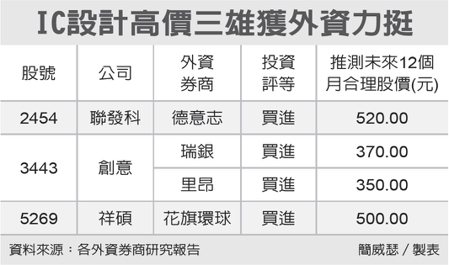

聯發科市值 五個月增2,000億

經濟日報 記者謝佳雯/台北報導

聯發科因毛利率止跌回升,又具備潛在的龐大業外利益想像空間,帶動近期股價一度重登350元以上。從新任共同執行長蔡力行到任的五個月內來看,聯發科市值已增加近2,000億元。

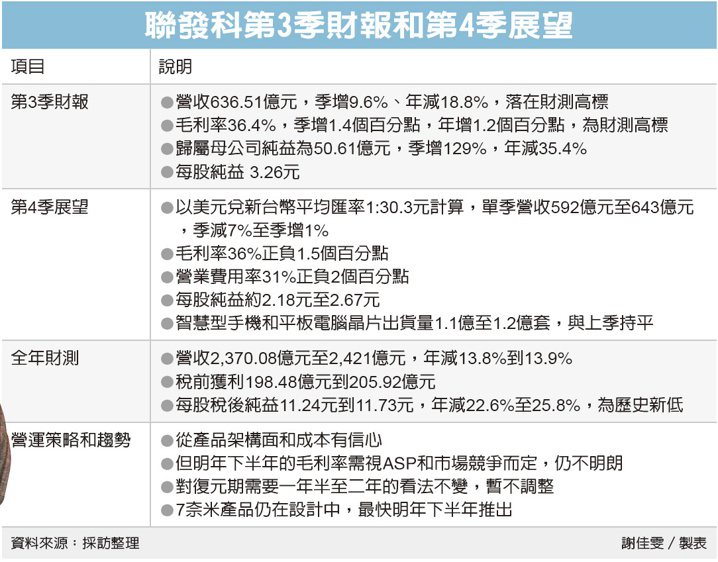

2015年第4季起,聯發科毛利率開始跌破四成,此後一去不回頭;再加上前幾年員工人數暴增,低落的毛利率無法支撐暴衝的費用,營業利益率跟著溜滑梯,今年第1季毛利率和營業利益率分別降到33.5%和2.16%,雙雙改寫史上最低。

聯發科董事長蔡明介今年3月邀請蔡力行擔任共同執行長,6月正式到任,經過調整步伐,雖然今年營收和獲利下滑已成定局,但第2季毛利率止跌,第3季進一步拉高至36.4%,單季毛利率中止連續11季的下滑,是本業的好消息。

同時,聯發科2016年處分子公司傑發獲利百億元,對每股獲利貢獻為7.3元,將於2017年至2019年分別認列3元、3元和1.3元,可以彌補本業衰退的缺口。

再加上子公司匯發手上持有兩成中國大陸觸控和指紋辨識晶片廠匯頂持股,閉鎖期於日前結束,聯發科公告將自10月30日起六個月內,擬出售不超過匯頂總股本5%的股分。

雖然聯發科強調公告是依法規辦理,保留彈性,不一定會出售,但以匯頂昨日的市值來看,這5%股分價值超過新台幣110億元,還是讓外界有不小想像空間。

評析

新任共同執行長蔡力行到任的五個月,聯發科市值已增加近2,000億元。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡