|

|

樓主 |

發表於 2018-3-2 15:10:22

|

顯示全部樓層

本帖最後由 p470121 於 2018-3-2 15:23 編輯

轉貼2017年8月16日經濟日報,供同學參考

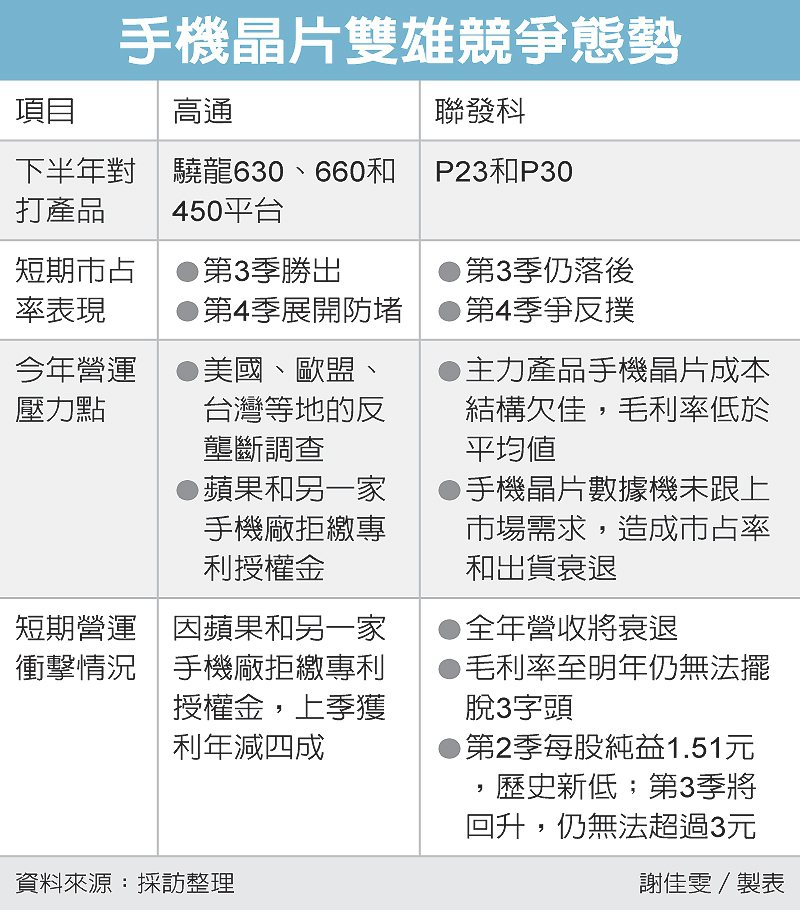

展訊攻低價晶片 槓聯發科

經濟日報 記者謝佳雯/台北報導

在沉寂兩年後,中國大陸手機晶片廠展訊昨(15)日舉行全球合作夥伴大會,並宣布推出兩款新晶片,主打人民幣千元(約新台幣4,500元)價格帶,與聯發科搶市場。

代表中國大陸插旗手機晶片市場的展訊,雖在第二代行動通訊(2G)至3G領域搶下不錯的市占率,但這幾年切入4G進度不順利,過去兩年對外也相對低調。

不過,展訊昨日以「全芯來襲、勢不可擋」為名,舉辦全球合作夥伴大會,現場邀請上游代工廠英特爾及中國移動、百度等車載和金融領域的合作夥伴與會,現場並發布兩款新手機晶片。

這次展訊發布的兩款手機晶片為「SC9853I」和「SC9850」(指產品代號),由英特爾以14奈米製程製造,而非台積電,主要目標是為人民幣千元等級的中階手機客群。

其中,展訊的「SC9853I」搭配八核心64位英特爾Airmont處理器架構,主頻達1.8GHz,具備高效的移動運算性能及超低功耗管理,可支持五模(TDD-LTE / FDD-LTE /TD-SCDMA /WCDMA / GSM),下行Cat 7和上行Cat 13雙向載波聚合,可實現4G+上網體驗。

同時「SC9853I」可支持1080P高清視頻播放,以及18:9全高清FHD+螢幕顯示及高達1,600萬像素雙鏡頭,都是現行的市場主流規格。

至於「SC9850」系列的定位則偏向更低階,配置四核心ARMCortex-A7應用處理器,同樣最高支持五模和下行Cat 7、上行Cat 13雙向載波聚合,並配備1080P高清視頻播放,18:9HD+螢幕顯示以及1,300萬像素雙鏡頭。

評析

展訊宣布推出兩款新晶片,主打人民幣千元(約新台幣4,500元)價格帶,與聯發科搶市場。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡