|

|

樓主 |

發表於 2017-8-8 16:04:33

|

顯示全部樓層

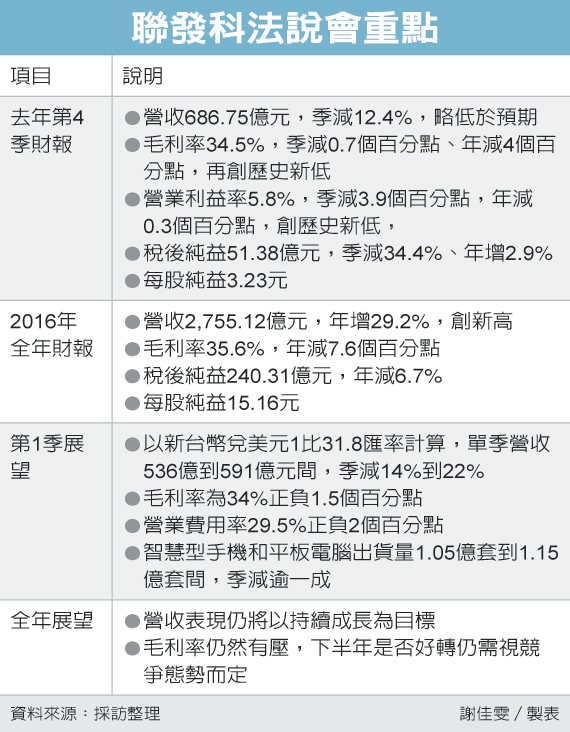

轉貼2017年1月14日經濟日報,供同學參考

陸智慧手機廠下修出貨 聯發科Q1有壓

經濟日報 記者謝佳雯/台北報導

市場傳出,中國大陸智慧型手機近期需求轉淡,包括華為、OPPO和Vivo都下修第1季訂單,尤以OPPO下修幅度較高,大約三成。法人認為,品牌廠在農曆年後是否會恢復拉貨力道,將決定聯發科等手機零組件廠的首季動能和業績表現。

晶圓代工龍頭台積電本周在法說會上預警,第2季市況偏弱,將不會成長。隨著原本聲勢看漲的陸系手機品牌廠在1月砍單,法人認為,如果非蘋陣營在農曆年後動能未能恢復,而蘋果拉貨也未能補足缺口,可能造成第2季需求比台積電原本預期還弱。

在智慧型手機升級潮帶動下,去年中階機種需求大增,使得OPPO全年智慧型手機銷售量逼近1億台,較前年底預估的5,000萬支倍增。同樣定位為中高階機種的Vivo,去年銷售量也超過8,000萬台,年增率同樣是100%,遠優於其他手機品牌廠。

去年底,各手機品牌廠在訂定今年度的銷售目標時大多訂出高標。手機晶片供應鏈就傳出,華為今年銷售目標大約是1.6億台,OPPO全年銷售量上看1.4億到1.6億台,Vivo也可能達到1.4億台,光是這三大廠就占去大陸手機市場約七到八成。

不過,1月才進入中旬,市場就傳出包括OPPO、Vivo、華為出現向供應鏈下修第1季拉貨的情況。

供應鏈傳出,近期R9s和R9+銷售情況較弱的OPPO,大約從3,500萬台降至2,400萬台,下修幅度約三成;華為和Vivo也自原訂的3,800萬台和3,500萬台,分別降為3,500萬台和3,000萬台,降幅分別是7.9%及14.3%。

評析

品牌廠在農曆年後是否會恢復拉貨力道,將決定聯發科等手機零組件廠的首季動能和業績表現。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡