|

|

樓主 |

發表於 2018-12-18 15:11:11

|

顯示全部樓層

轉貼2018年3月6日工商時報,供同學參考

蘋概股領頭羊換人當? 外資:可成取代大立光

工商時報 簡威瑟/台北報導

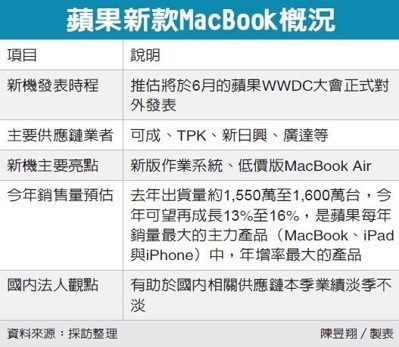

2018年蘋果3大明星產品鎖定6.1吋LCD版iPhone、AirPods與低價版MacBook Air。其中,市場最關注LCD版新iPhone重振蘋果雄風,供應鏈中,幾乎全體外資同聲看好金屬機殼大廠可成,投資氛圍上大有取代股王大立光,成為蘋果iPhone領頭羊的豪氣。

事實上,摩根大通證券甫再度下修蘋果iPhone X出貨量,今年前2季出貨量分別由2,000、1,800萬支,下修至1,500與1,000萬支,是市場最保守者。在iX一片砍單哀號中,不是iX供應鏈一員的可成反而逃過一劫,甚至在市場轉移焦點到新款LCD版iPhone時,獲點名為最受惠標的。

摩根大通證券將可成投資評等調高到「優於大盤」,推測未來12個月合理股價430元;市場對可成最樂觀的股價預期,則是德意志證券的550元。

摩根大通證券科技產業分析師張恆指出,新LCD版iPhone因尺寸較大,金屬邊框單位售價將比iPhone 8機型高出3成;鎧勝-KY雖然今年可能加入iPhone機殼供應商,但威脅程度不高,何況長遠來看,可成明年下半年可望開始生產OLED版iPhone使用的不鏽鋼金屬邊框。

凱基投顧科技產業分析師郭明錤說,可成專注6.1吋LCD版iPhone鋁金屬邊框,不只享有單位售價提高優勢,根據凱基估算,新LCD版iPhone將占今年推出3款新機出貨量的一半,成為最暢銷的「平價」機種,可成營收、獲利雙頭甜。

德意志證券科技產業分析師呂家霖進一步說明,可成受惠蘋果分散供應鏈策略,除iPhone金屬邊框市占率由2017年的22%、明年將上看35%外,來自Google Pixel與其他穿戴裝置的貢獻亦會顯著提升。

張恆進一步提出,市場向來無法正確衡量競爭關係與供給過剩對金屬機殼產業的影響,導致金屬機殼企業評價相對其他零組件出現大幅度折價。然金屬機殼領頭羊市占節節攀高、獲利越來越好,無需像其他落後同業持續為毛利率而掙扎。

評析

市場最關注LCD版新iPhone重振蘋果雄風,幾乎全體外資同聲看好金屬機殼大廠可成

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡