|

|

樓主 |

發表於 2018-3-6 14:05:45

|

顯示全部樓層

轉貼2017年9月1日MoneyDJ新聞,供同學參考

曜越Q3營運登峰 Q4因基期走高營收年增放緩

記者 劉莞青 報導

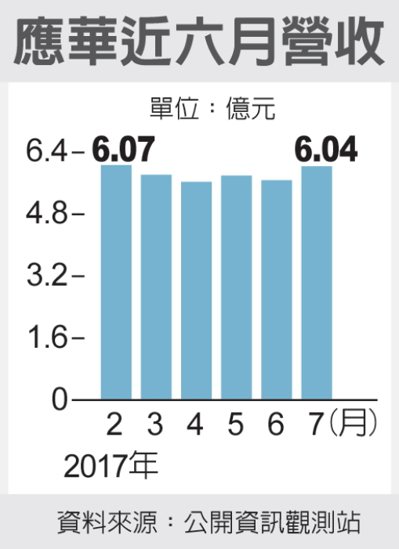

曜越(3540)旺季營運表現穩健,今年前7月營收19.85億元、年增12.7%,而在暑假旺季加持下,法人看好曜越8月營收應可再優於7月,但因後續去年同期基期已經轉高,是以法人評估曜越營收年增幅度將放緩,後續仍需觀察水冷新產品銷售狀況,全年營收則看可維持在年增1成左右水準。至於在獲利方面,法人指出由於暑假曜越參展與活動均較多,是以評估曜越費用會再較前季增加,但因業外歐元持續走強,業外應可再有匯兌收益進帳,但因第四季曜越將認列業務獎金,是以法人評估曜越營運高峰應將落在第三季。

曜越主要營收來自旗下三大品牌,包括目前營收佔比約八成的散熱與DIY零組件品牌Thermaltake、專攻電競(Gaming)周邊市場的第二品牌Tt eSPORTS則佔營收10~15%、以行動裝置配件為主的品牌LUXA2納爾莎佔營收比重僅2%;若以各地區來看,目前北美營收約佔42~45%、泛歐佔23~25%、亞太則佔30%。

回顧曜越今年上半年營運成績,因6月Computex展後銷售反應佳,帶動6月單月營收站上3.23億,連帶第二季單季營收來到8.14億元、年增15%,不過在獲利上,由於產品比重不同,且第二季營收也仍較前季銷售轉淡(季減約6.7%),在營收規模較小影響下,毛利率亦來到32%,約略持平去年水準、季減少則約3個百分點,但在業外有匯兌損失回沖挹注約1,600萬元左右,帶動曜越第二季稅後淨利來到2,100萬元、年增5成,EPS 0.32元,上半年稅後淨利約5,100萬元、年增18%、EPS 0.8元。

展望下半年,由於傳統上暑假係走入電競傳統旺季,曜越指出在比特幣挖礦需求與電競產業需求強勁帶動,高瓦特數產品銷售仍維持成長,7月營收2.84億元、年增12%,法人評估8月營收應可有月增表現,但因去年同期基期已逐步墊高,法人亦預估第三季雖曜越營收會在旺季加持下可有季增表現,但年增幅度預計將會較上半年放緩,後續則需持續觀察水冷系列新產品銷售狀況,全年營收年增預估約在1成左右。

至於在獲利展望上,由於曜越第三季亦有參展與活動等費用支出,法人評估費用會較前季再增加,是以對曜越本業獲利表現看法相對較保守,惟歐元走強,是以看好曜越第三季業外可有匯兌收益進帳,後續第四季因往年曜越會認列業務獎金等費用,獲利展望亦相對較保守,是以法人評估今年曜越營運高峰應會落在第三季。

評析

展望下半年,比特幣挖礦需求與電競產業需求強勁帶動,高瓦特數產品銷售仍維持成長

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡