|

|

樓主 |

發表於 2017-8-27 11:56:26

|

顯示全部樓層

轉貼2016年12月5日經濟日報,供同學參考

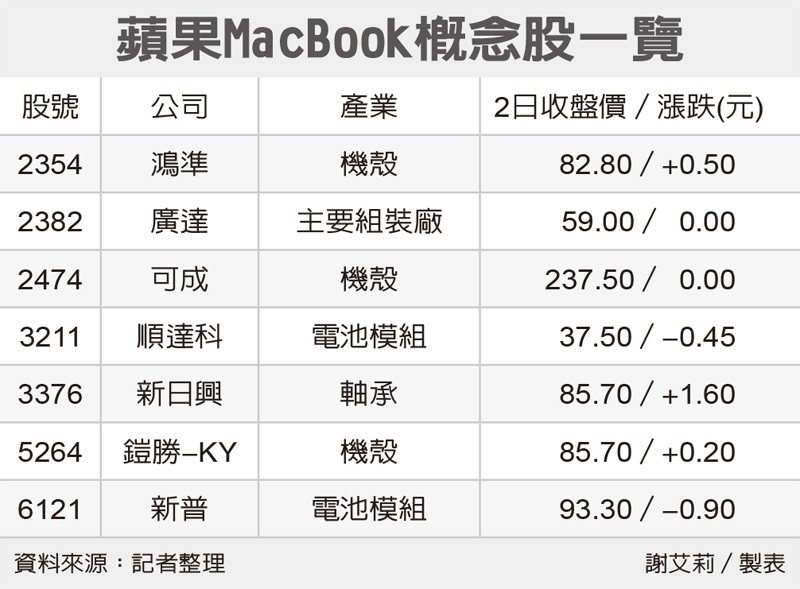

MacBook銷售看淡 蘋概警戒

經濟日報 記者謝艾莉/台北報導

筆電供應鏈傳出,蘋果對明年MacBook系列產品銷售轉趨保守,甚至預估2017年整體出貨量將低於今年,有約4-5%的衰退。市場預期,恐不利金屬機殼廠可成(2474)、廣達、新日興等供應鏈廠商。

業界傳出,蘋果近期與供應鏈商談明年訂單預估量,但由於受到智慧型手機尺寸持續放大,消費者對於MacBook換機潮意願恐不大,因此蘋果對於明年自家MacBook系列產品銷售看淡,預估整體出貨量將比今年下滑個位數。

分析師預估,蘋果今年MacBook預估出貨量則為1,300-1,350萬台,比2015年出貨量的1,700萬台明顯衰退,今年的市占率也由2015年的 10.3%,下跌至8.2%。若明年蘋果MacBook出貨量仍持續年衰退,將是連續2年出貨量呈現年減的狀態。

業界預估,今年MacBook出貨量約有1,400萬台,明年雖無明顯成長動能,但若出貨量個位數下滑,全年出貨量仍約有1,300萬台的水準。

原先市場期待在今年推出新改款的蘋果,明年可望針對舊機種予以降價促銷,進一步刺激整體銷售量。但若以此觀察,恐怕降價促銷的力道仍難以抵擋整體筆電銷售衰退。

凱基證券分析師郭明錤日前發出報告表示,根據觀察,新款MacBook發表後市場需求普通,原因在於市場普遍認為配備Touch bar的新機種定價高於預期 。此外,對核心使用者而言,較多的不滿在於新機種僅支援USB-C、移除SD卡插槽與DRAM不支援到32GB。

近期舊機種仍有一定市場需求,估計2017年第1季舊機種出貨季持平,但因新機種衰退,故估計首季MacBook總出貨季衰退15-25%,約與2016年同期出貨量300萬台相當。

郭明錤也預期, 新舊機種售價將調降、USB-C與Touch bar生態將更成熟。且若英特爾準時量產Cannonlake,明年下半年新款MacBook DRAM可望支援32GB。

評析

蘋果對於明年自家MacBook系列產品銷售看淡,預估整體出貨量將比今年下滑個位數。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡