|

|

樓主 |

發表於 2017-5-15 17:15:49

|

顯示全部樓層

本帖最後由 p470121 於 2017-5-15 17:16 編輯

轉貼2016年7月22日經濟日報,供同學參考

應華 7月業績衝新高

經濟日報 記者劉芳妙/台北報導

應華(5392)受惠陸系手機客戶新訂單加持,本季營運看旺,法人估計,該公司7月營收持續向上,有望續創新高。

應華昨(21)日除息,每股配發1元現金股利,除息參考價57.9元,由於本季營運展望佳,盤中順利填息,終場收58.7元,上漲0.8元。

應華繼打入宏達電及聯想供應鏈之後,日前接獲大陸美圖手機訂單,開始量產出貨,下半年還有來自陸系、日系及歐美品牌新訂單,帶動本季業績看俏,內部看好今年業績有望逐季上揚。

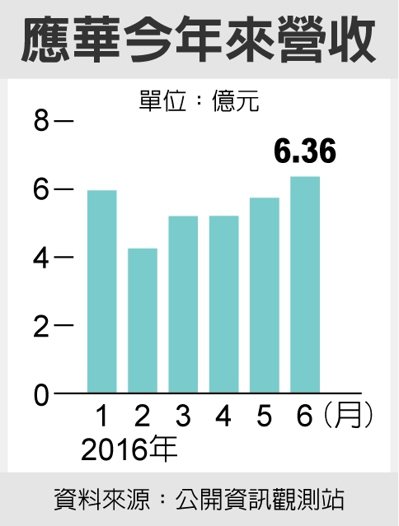

應華6月營收6.36億元,攀上歷史新高,月增10.6%、年增28.4%;上半年營收32.7億元,年增32%。因應客戶訂單需求,應華目前CNC機台已經達到1,000台,隨著新機拉貨啟動,產能有望達滿載。

應華從數位相機機殼大廠轉型至智慧手機機殼廠,隨著手機金屬機殼逐漸成市場主流,近年應華積極開拓手機機殼市場,隨轉型效益發揮。

應華今年首季稅後純益5,835萬元,年增53%,終結連兩季虧損,其中,營業淨利3,461萬元,擺脫連12季虧損窘境,每股純益0.59元。應華第2季營收17.31億元,季增12.4%,預料上季營運有望維持獲利。

評析

近年應華積極開拓手機機殼市場,受惠陸系手機客戶新訂單加持,今年業績有望逐季上揚。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡