|

|

樓主 |

發表於 2015-5-31 18:04:52

|

顯示全部樓層

本帖最後由 p470121 於 2015-5-31 18:11 編輯

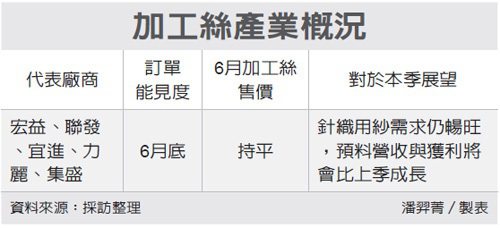

轉貼2015年5月8日工商時報,供同學參考

宏益、得力 Q1賺贏去年上半年

記者袁延壽/台北報導

受惠於針織用紗的需求強勁,國內二線紡纖廠今年第1季業績翻轉,已公布首季財報的宏益(1452)、得力(1464),稅後淨利已超過去年上半年。加工絲廠聯發紡織(1459),在功能性纖維出貨的比重提高與匯率貶值的效益,法人預估,單季獲利也可望超過去年上半年。

宏益今年第1季合併稅後盈餘8761.4萬,去年1~6月獲利7,504.3萬元;得力首季稅後淨利5,963萬元,去年1~6月為3,282萬元。

受惠於複合紗的出貨比重高,宏益今年第1季雖然營業額的增幅不大,但獲利結構差異卻大,是今年首季獲利年成長126.02%的主要原因。

得力第1季獲利大幅成長,則是受惠於品牌的營收比重拉高,合併毛利率由去年同期的13.74%拉高至18.48%所致。

聯發紡織台灣及杭州的營運今年都明顯好轉,加上今年的產品組合因多功能纖維的比重提高與匯率貶值的效益,又有處分業外挹注,法人估,聯發第1季稅後獲利將超過8,000萬元,比去年同期成長540%,甚至遠超過去年上半年的3,721萬元。 |

|

IP卡

IP卡 狗仔卡

狗仔卡

顯身卡

顯身卡