|

|

樓主 |

發表於 2016-6-12 21:47:33

|

顯示全部樓層

轉貼2016年6月2日工商時報,供同學參考

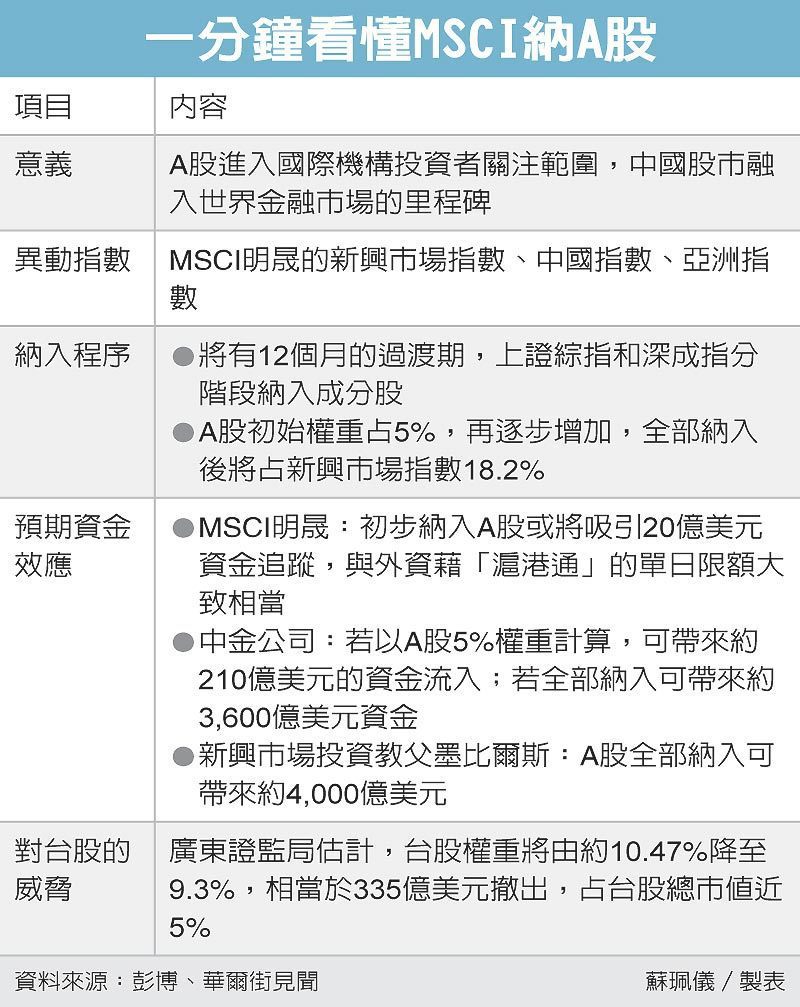

A股納入MSCI?野村證:台股免驚

張志榮/台北報導

台股免驚!根據港商野村證券的最新預估,即便6月15日中國A股以5%市值納入明晟(MSCI)新興市場指數,權重也僅1.1%,台股權重則由11.93%略降至11.8%,僅牽動1.48億美元被動型基金流出,若再加計主動型基金,淨流出21億美元也不算太大。

歐系外資券商主管指出,如果是1.48億元被動型基金資金外流台股,換算也不過新台幣50億元,「1個交易日內就可以消化完畢」,即便是被動型加主動型基金的21億美元資金外流,換算新台幣則約670億元,「光是5月賣超就超過1,000億元,台股還可以守穩8,000點,更何況主動型基金不見得會跟進。」

歐系外資券商主管表示,MSCI的公佈時間點其實還不賴,剛好是台股要開始反應iPhone7零組件備貨題材,對許多主動型基金來說,賣股意願其實不高,即便台股權重若因中國A股納入MSCI新興市場指數而遭到排擠,但因外資圈計量研究團隊粗估資金淨流出金額不會太大,現在應該算是利空出盡的時候。

不過,歐系外資券商主管指出,中國A股要嘛不納入MSCI新興市場指數,一旦納入,就沒有回頭路,市值納入比重將會由剛開始的5%一路往上增加,也就是說,台股所受到的權重排擠效應只會增加,從指數走勢角度來看,波動幅度只會變大,不會變小。

外資昨(1)日在6月第一個交易日就買超台股98億元,推升指數再漲61點、以8,597點作收,距離8,600點僅3點之遙,其中台積電(2330)與大立光(3008)股價分別大漲1.6%與4.04%、收在159與2,830元,居功闕偉。

歐系外資券商主管指出,台股近期雖然驚驚漲,但成交量並未隨之放大,昨天也僅有771億元,大多是國際資金買盤在唱獨角戲,本土資金並未跟進。

元大投顧資深副總杜富蓉表示,台股從520以來呈現盤堅走勢,不確定因素逐步消除後季線、年線蓋頭反壓一路過關,目前面臨8,840點連接8,803點的下降趨勢線壓力,然而若是分開類股觀察,則是有不同的表現,電子股與櫃買指數都已領先突破相對壓力區,因此,結構上將由這兩類族群先領軍表態。

評析

A股以5%市值納入A股以5%市值納入,僅牽動1.48億美元被動型基金流出

|

|

IP卡

IP卡 狗仔卡

狗仔卡

顯身卡

顯身卡 發表於 2016-5-28 09:37:25

發表於 2016-5-28 09:37:25